さて外国税額控除とは、

日本と海外での税金が二重に計算されているので

確定申告すれば差し引かれた税の一部が戻ってくるという制度です。

知らぬが損の所得税を差し引かれたままで、申告しないと戻ってこない制度です。

しかしe-tax申告が進んでいるので、手書きでは難しいと感じられる

外国税額控除に関する明細書もある数字を入力するだけで申告できます。

外国税額控除という言葉を聞くだけで、頭が痛くなりそうですが、

今年ちゃんと申告しておけば、来年も申告できるのでこの際に申告してみてはいかがでしょう?

配当数千円のことだし、申告すること自体が面倒だから、まあいいや!!

って見て見ぬフリするのはもったいないです!

米国配当金だけの説明です。

ちなみに米国株・米国ETFの売買に関しては、

そもそも外国税額控除の対象となる外国税額控除はありません。

さて、米国株・米国ETF配当の外国税額控除の説明です!

配当金は、外国税額控除の対象となります。

ただETFのなかに、そもそも外国税額控除が調整されている種類があります。

下記の①と②があり、②が外国税額控除の対象となります。

①国内上場でも外国投資信託や外国投資証券の変動率に一致した運用をめざすETF

外国に上場するETFを信託財産として日本国内で発行されるETF-JDR

上記は、他の国内上場のETFと同じように日本円で取引できます。https://www.jsda.or.jp/anshin/oshirase/files/toushin_tax.pdfhttps://www.jsda.or.jp/anshin/oshirase/files/toushin_tax.pdf

そして、

②外貨で取引を行う海外市場上場の海外ETFとあります。

米国ETFでも種類があるのです。

まずは、それを確かめないといけません。

ご自身の特定口座取引報告書をご覧ください!

①ETFの場合

外国税額控除の二重課税調整が2020年より調整措置がとられています。

どういうことかというと、二重課税をせず調整されて計算されているということです。

調整された額は、特定口座取引報告書の“上場株式配当等控除額“に記載されています。

その場合は、外国税額控除の申告をせずとも一定の外国所得税額を日本の所得税額から控除されています。

外国ETFの配当

100円

外国所得税額 100円×10%=10円(米国へ納める所得税)

日本の所得税は、15.315%ですが、数字が細かくなるので15%とします。

100円×15%=15円

15円から外国所得税額10円を控除した分だけを所得税として払う。

15円 ー 10円 = 5円

日本の所得税は5円

となります。

これは2020年から調整されるようになりました。

では、②後者の場合はどう計算されているのでしょうか?https://www.jsda.or.jp/anshin/oshirase/files/toushin_tax.pdf

②ETFの場合

外国ETFの配当

100円

外国所得税額 100円×10%=10円(米国へ納める所得税)

100円 - 10円 = 90円

90円に日本の所得税が計算されます。

日本の所得税は、15.315%ですが、数字が細かくなるので15%とします。

90円×15%=13.5円

日本の所得税は13.5円となります。

特定口座取引報告書の“外国所得税の額“に記載されています。

②ETFの場合に外国税額控除が適用されます。

要するに所得税が二重に課税されているのです。

それではどうやって二重分を戻してもらえばいいのでしょうか?

外国税額控除の還付方法

外国税額控除を申告するためには、以下の明細書等が必要です。

①“外国税額控除に関する明細書(居住者用)“を作成する必要があります。ttps://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1240.htm

②他に添付書類としては

*外国所得税額を課されたことを証する書類

*外国の法令により課される税の名称および金額、その税を納付することとなった日およびその納付の日または納付予定日、その税を課する外国またはその地方公共団体の名称並びにその税が外国税額控除の対象となる外国所得税に該当することについて説明を記載した書類など・・・・。

そしてe-Tax申告の場合は、①外国税額控除に関する明細書(居住者用)を作成すれば、②他の添付書類となる外国所得税を課税されたことを証明する書類は提出省略となるので、入力で完了させることができます。

それでは、e-Tax入力方法を説明します。

具体的なe-Tax入力方法

税額控除・その他の項目の入力の画面となります。

下記の画面で、外国税額控除等の右にある入力するをクリックしてください。(下記は一度入力しているので訂正・内容確認となっています。)

そこから、添付書類となる外国税額控除に関する明細書(居住者用)が作成されます。

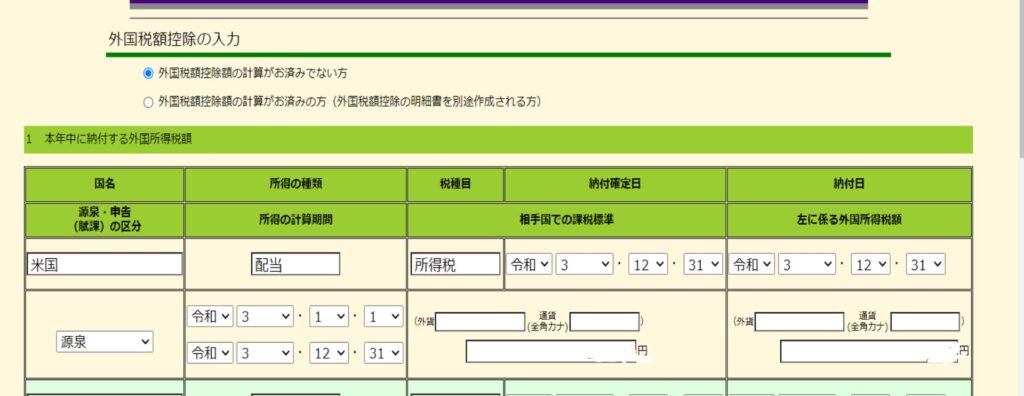

(例)下記のように入力

1.本年中に納付する外国所得税額

配当収入ごとに入力していきます。

所得の計算期間、納付確定日、納付日、相手国での課税標準と左に係る外国所得税額は、特定口座年間取引報告書、または配当明細書等から確認して入力してください。

私は、持ち続けている配当が、複数あったため上記では一括して合計で入力し、別途、配当ごとの明細を作成しました。合計で入力したため配当ごとの明細は添付した方が良いか税務署へ問い合わせましたら、添付してほしいとの回答でした。

e-Taxの場合は、各々入力すれば、この入力だけで他の添付明細は提出省略できますが、合計で入力すれば、配当ごとに金額が分かるような明細は添付した方がいいようですので添付したくない方は個々に入力した方がいいと思います。

2.調整国外所得の計算

米国の配当金のみであれば、そのまま配当金の額になります。

1で入力した相手国での課税標準と同額となります。

以上で、外国税額控除が計算されます。

外国所得税額の額より控除が少ない場合は来年繰越額となります。

ざっくりとした説明となりましたが、入力作業はこれで終了となり、外国税額控除額が算出されます。

コメント