2023年10月からインボイス制度がはじまります。

インボイス制度(適格請求書等保存方式)について。初心者向け | ★アラフォー女性がより輝ける未来づくりFP☆ (kiyoko-blog.com)

以前も投稿していますが、今回はフリーランスの方を中心に具体的に税務署へ提出する書類や期限などについても投稿してみました。

インボイス制度について

フリーランスの方など消費税の免税業者の方はどうすればいいのでしょうか?

まず、課税事業者の消費税は、、

売上の消費税から経費で納めた消費税を差し引いた額を納めています。

下記の例題をみると

売上の消費税50万円から外注の消費税20万を差し引いた30万円を申告時に税務署へ納めています。

それでは、現在の免税業者はどういうかといえば・・・。

仕入の消費税は20万円払っていますが、売上の消費税50万円はもらったままで収入となっています。

フリーランスの方は、個人の方から売上として消費税をもらっていない!と思われるかも知れませんが、そもそも事業者が国内で商品の販売やサービスの提供などを行った場合は原則消費税が課税されています。

さて、上記の免税業者は2023年10月より始まるインボス制度により、課税事業者へ変更しなければいけないかも知れません。

そこで、インボイス制度はご自身に関係あることなのかどうか?まずはインボイスのながれを追ってみましょう。

インボイス制度のながれ

国税庁へインボイスの登録の届出をします。

★適格請求書発行事業者登録申請書(登録申請書)というものを提出することが登録するための手続きとなります。

→インボイスの登録番号が付与される。法人であれば法人番号の前にTが付いた番号

→請求書などに登録番号を付すことにより課税事業者であることを証明できる。

課税事業者であることを証明できる請求書を受け取った仕入先は?

→仕入先は登録番号があることを確認することにより消費税を経費(仕入税額控除という)とすることができる。

そういう流れになれば、、、

免税事業者のままでいれば、ご自身の得意先から仕入税額控除を受けれないのであれば取引しないと言われる可能性もあるかもしれません!

そうなれば、下記のようなことがおきるかも知れません。消費税は20万円払いっぱなしで50万円をもらうことできない状態になるかも知れません。

得意先はどんな方でしょうか?

性格じゃありません(笑)。

一般消費者なのか?大企業?もしくは個人事業者?フリーランス?

もし、一般消費者であれば、一般消費者が消費税の申告をすることはありませんのでそのまま免税事業者のままでもいいかと思います。

ただ、得意先が消費税を納税しているような事業者であれば、事業者がどのような対応を考えているのか?話し合いをした方がいいと思います。

得意先の状況により、免税事業者のままでいいのか?それとも課税事業者になった方がいいのか?判断しなければいけません。

課税事業者を選択した場合、令和5年3月31日までにやらなければいけないこと!

原則

①消費税課税事業者選択書(選択届出書)→消費税の課税事業者になるということ

②適格請求書発行事業者登録申請書(登録申請書)→インボイス制度用の登録番号を付与される

を提出しなければいけないのですが、

ですが、

今回は特例として

令和5年10月1日を含む課税期間中に登録を受ける場合には、

②適格請求書発行事業者登録申請書のみ提出

することにより登録日(令和5年10月1日)から課税事業者になることが可能です。

令和5年の場合に限っては、課税事業者を選択すると

・1/1~9/30は免税事業者

・10/1〜12/31は課税事業者

となります。

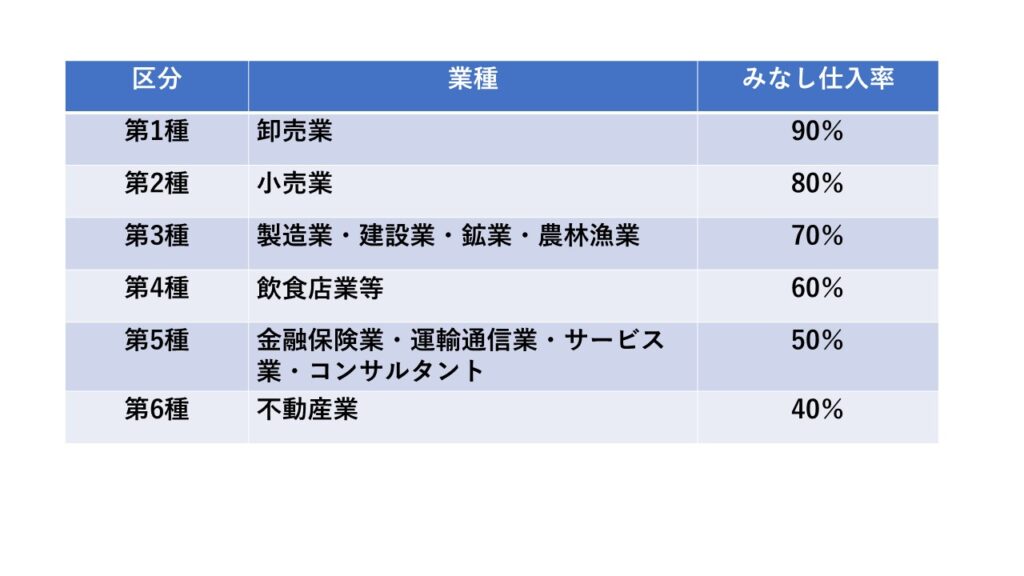

インボイス方式の対策としては、簡易課税制度があります。

簡易課税制度とは?

課税売上が5000万円以下(適用事業年度は2年前の課税売上となります。)であれば、業種によって、仕入税額控除が簡便的に計算されます。

仕入税額控除は、ざっくり言えば仕入分の消費税額のことです。

業種によって、みなし仕入率が違います。みなし仕入率は課税売上分からみなし仕入率をかけた額が仕入れ分の消費税の経費となります。

★どの業種に該当するのかはフローチャートがあるので参考にしてください。

簡易課税の事業区分について(フローチャート)|国税庁 (nta.go.jp)

例)第5種の場合どう計算すればいいのか?

売上 500万円に消費税50万円

外注 200万円に消費税20万円

であれば原則課税であれば30万円の納付となります。

しかし、第5種はみなし税率が50%なので25万円が外注の消費税として認められるのです。

20万円が25万円になるので差額5万円納付が免除されます!

この場合は簡易課税事業者を選択した方が有利となるのです。

簡易課税事業者になる場合も届出が必要です!

簡易課税の選択をする場合には、

これも今回のみ特例ですが、

令和5年10月1日を属する年までに【消費税簡易課税制度選択届出書】を提出すればいいので個人の事業者、フリーランスの方は、令和5年12月31日までに提出すればOKです。

ちなみに原則、簡易課税制度選択届出書の提出は、今期ではなく前期までに提出しなければいけません。

あと、注意点としましては、

・インボイス制度の届出の提出をせずに、もし令和4年12月31日までに簡易課税制度選択届出書の書類だけを出してしまえば、令和5年1月1日から課税事業者になるので、先に適格請求書発行事業者登録申請書(インボイス制度の届出)の提出をしておいたほうがいいでしょう!

・簡易課税制度選択届出書を選択すると2年間は簡易課税を継続しなければならないので慎重に選択しなければなりません。

→原則課税の場合と簡易課税事業者とどちらが有利か?検討する必要があります。今年や昨年の申告書を使って概算計算してみましょう。

もし、マイナスな場合や、設備投資にする場合は簡易課税でなく、原則課税が有利になる場合があります。

個別に状況が違うので詳しくは税理士に相談した方がいいでしょう。

クリエイターの方は第3種や第5種に該当するかと思います。原稿、印税、出版、物販など多岐に渡れば業種も違ってきます。業種割合によっても計算が違うので、どの業態に収入がいくらなのか洗い出してみましょう。

まとめ

まずは、課税にするかしないかは、得意先の状況がどうなのか?話し合いが大切です。

そのあとに、原則課税のままでいいのか?簡易課税選択制度を適用したほうがいいのか?検討です。

令和5年3月31日までが届出期限となっていますので、早めに進めましょう!

コメント