老後資金を積立する必要があるのは分かってはいるもののよく耳にする複利?

複利っていったい何なんでしょうか?

積み立てには利息が付きます。

よく年利率3%だと

100万円の利息は3万円。

100万円×3%

これは単利計算といいます。

積立をして1年経った場合ですね。

複利計算はこの単利計算をした

100万円+3万円=103万円に3%の利率が計算されます。

積立をして複利だと2年目から

利息が利息を生むというということになります。

単利の積立ては元本にしか利息がつかないので

長期で積立てるなら複利で積立てたほうがいいでしょう。

長期積立といえば老後資金。

複利で積み立てをしましょう!

具体的な複利計算

複利計算って計算式があります。

こんな式

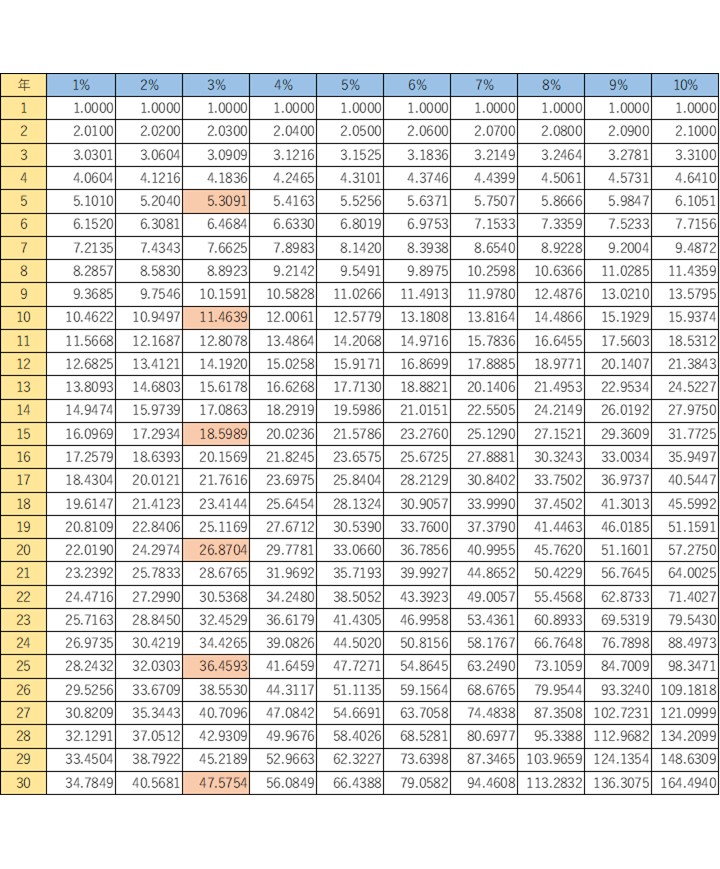

・終価係数: k1 = (1 + r)n

見るだけで計算する気が伏せてしまいます。

面倒ですので、ここでは表から見ていきましょう。

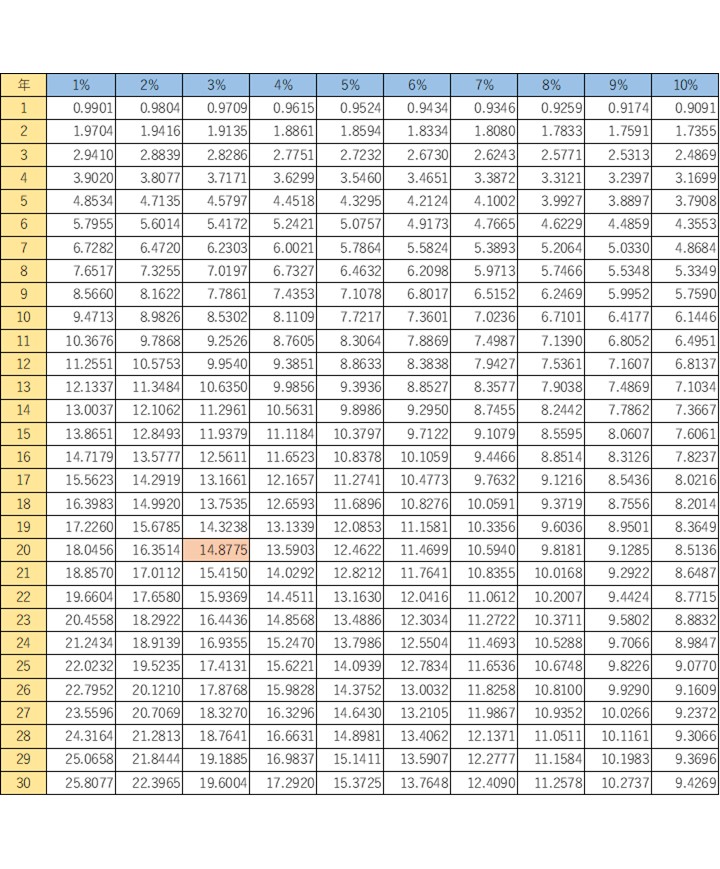

複利を計算するうえで、終価係数という表があります。

計算式に沿って計算しなくとも

利率と積立年数のクロスするところに元本を掛ければ複利計算が計算されます。

よくシミュレーションで利率と元本、積立年数を入力すれば自動的に複利の計算されるサイトも

あるのでこちらで計算してもいいですね。

まずは表でどれだけ複利の力が、すごいのか全体像として目で確かめるのがおすすめです。

年利率3%の場合で説明したいと思います。

3%って!?

年3%も利率があるなんてあり得ない!!と思われたかも知れません。

銀行預金の積立はHPで確認すると、高くても年0.8%程度です。

キャンペーン期間に利率が高くても、

1年だけで知らない間に1年過ぎてて低い利率に戻っていた!て経験もありませんか?

普通預金にそのまま置いておけば年利率0.001%です。

100万預けても利息はたったの10円。

時間外にお金をATMでおろしてしまえば、マイナスです。

しかし、投資信託やETFなどの金融商品で積立てをすると利率3%の可能性は大幅にあります。

実際、私が数年前から去年まで積立ていた投資信託は単利で10%を超えていました。

(単純に利益から元本を割った数字です。)

売却した理由は、

①投資信託はNISAではなかったので、つみたてNISAの枠を使いたかったため。

②積立当初は、運用手数料など安かったので自分にとって最適な投資信託でしたが、

もっと安い手数料でもっといい商品があることに気づいたため。

解約して今はつみたてNISAを老後資金のために積立しています。

そして複利の力を使っています。

ただし、つみたてNISAは、投資期間20年なので老後までに解約という場合もあります。

つみたてNISAは中期投資として考えるか、解約してからまた新たにその積立を使って運用するか、

つみたてNISAには縛りがあることに気をつけなければなりません。

投資期間20年までに結局、解約しなくてもいいですが、それなら税金の優遇は受けれないので

結局、普通に投資信託を積立してるのと変わらなくなる場合もあります。

詳細は、別のブログに掲載してますのでご覧ください。

さて、老後資金はいくら必要?

年利率3%で

40歳から退職の65歳まで25年間かける。

65歳から85歳までの20年間を老後資金としてうけとりたい場合

20年間を毎年いくら必要ですか?

ちなみに女性の平均寿命は87.45歳です。

公的年金?

生命保険?

今、老後のための資金づくりとしてあると思います。

公的年金なら年金の“ねんきん定期便”で

毎年いくら受給されるかハガキを確認してください。

生命保険で、養老保険などかけてみえる人は、

老後いつからいくら入るのか契約書等で確認してください。

それ以外に毎年必要な金額を試算しましょう。

夫婦なら、配偶者の年金もありますし、

独身で、賃貸に住まわれている予定なら家賃も加味しなければなりません。

定年時のお子さんの状況も考えて下さい。

それらを考慮して年金や保険以外に、

もし、年間84万円(月7万円くらいは必要)なら

いまから、いくら積立すればいいのでしょうか?

この金額は、

ゆとりある老後の生活を送ろうと思った場合、年金受給から差し引くと不足する額と一致しています。

夫婦で月14万円不足する(2019年 生命保険文化センター調べより)

まずは、比較として単純計算です。

利息も全くない場合です。

84万円×(65歳から85歳まで)20年間 =1,680万円

→この額を65歳時点で貯めていないといけない。

1,680万円 ÷(40歳で退職の65歳まで)25年間=67万2千円

67万2千円 = 毎月56,000円

→40歳から毎月積立しないといけない金額。

お子さんみえる世帯は出費が多く結構大変です。

パート代、全額貯金?!って感じになります。

もし、複利で年3%なら

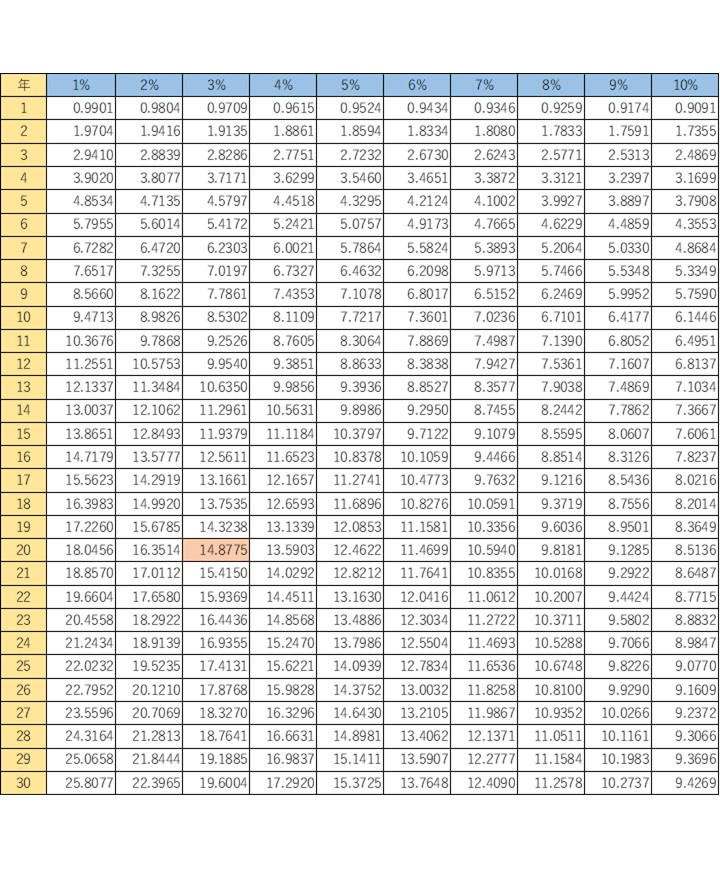

年金現価係数表より、まずは65歳に貯金しておくべき金額を求める。

84万円×14.8775=12,497,100円

この約1,250万円は、65歳時点で貯めるべき金額です。

さきほどの単純計算した1,680万円とこの時点で430万円の差があります。

衝撃ですよね。

430万円も差があれば、高級車買えちゃいます!

現在、高級車に魅力はないかも知れませんが、子供の教育資金に使えます。

リフォームできるし使い道がいっぱい。

何より、430万円、稼ぐって大変ですよね。

年収って方もみえるでしょうし、パートなら5年働かないとたまらないそんな金額です。

要するにタンス預金にしているとは、430万円損をしているということ!

普通預金に預けたままでも、同じ状況ではないでしょうか?

さて、次は40歳から65歳までの25年間にいくら積立すればよいのか?

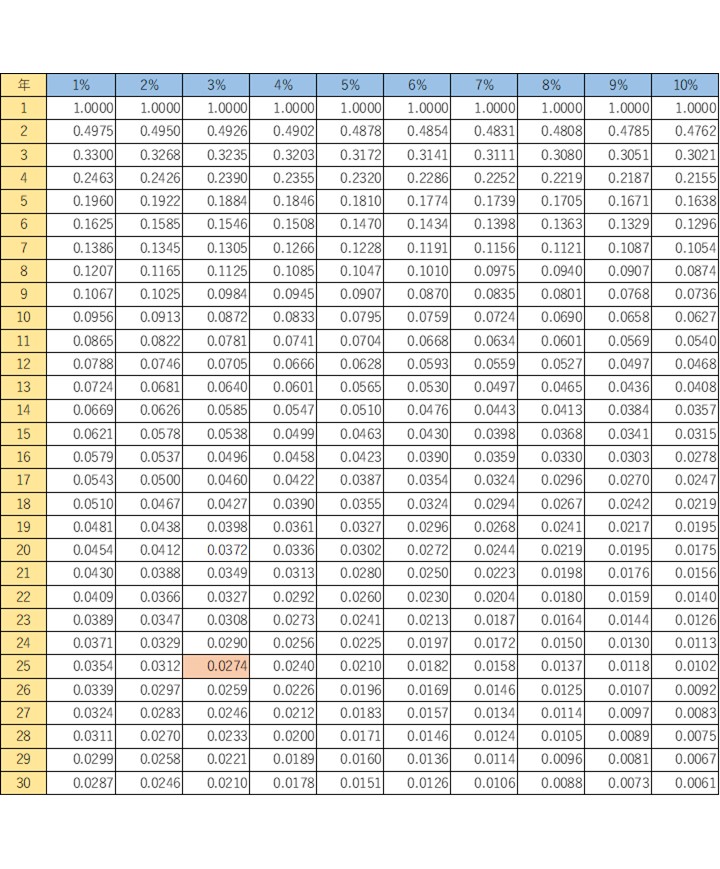

毎月の積立額を減債基金係数の表から計算してみましょう。

年金現価係数表から算出した金額が65歳に貯金すべき金額

12,497,100円 × 0.0274 = 342,420円

342,420円 = 毎月 28,535円

毎月3万円弱の積立で65歳から20年間、年間84万円受け取ることができます!!

複利パワーすごくないですか?

タンス預金なら毎月56,000円積立てないといけないんですよ。

逆に、毎月の積立で老後資金はいくらになる?

最初単純計算した

毎月56,000円を年利3%で複利運用したら、

65歳に毎年いくらうけとることができるのでしょう。

逆パターンで計算してみましょう。

掛けていた係数を割ることによって数字を導くことができます。

さきほど掛けていた減債基金係数を割って計算します。

67万2千円 = 毎月56,000円

672,000円 ÷ 0.0274 = 24,525,547円

65歳の時点で2,450万円となります。

ここからでも単純に積立していれば1,680万円の元本が、

複利利率3%で770万円も差がでるんですよ。

そして

65歳から85歳までに毎月受け取る金額の計算です。

年金現価係数表の表を使って割って計算しましょう。

24,525,547円 ÷ 14.8775 =1,648,499円

1,648,499円 = 毎月 137,000円

いかがでしょうか?

単純に利率なしの年間84万円ほしいと思っていた金額も

複利年3%運用で年間164万円もらえることになるので

なんと、2倍くらい毎月の受取額が変わります。

これまた衝撃ですよね。

まとめ

複利で運用すると思った以上の利息をえることができると

感じたのではないでしょうか?

複利に加えて、

運用をつみたてNISAにすると、年間40万の積み立て上限額なので

例にした年間84万円受取れる可能性があります。

NISAを利用すると、売却した場合の譲渡益も期間内であれば非課税になるのかメリットです。

アラフォーなら今から20年つみたてNISAで退職時といいタイミングで解約できますね。

つみたてNISAは金融商品が証券会社等により取り扱いが違うので、

まだ証券会社のNISA口座を開設していない方は金融商品から確認して、証券会社を決めるのもいいです。

金融商品が分からないかたは、

まずは、手数料の安い証券会社や口座登録件数の多い証券会社に登録されるがおすすめです。

さて、普通預金に預けておいた場合と複利で運用した場合の差額は

想像以上に多かったのではないでしょうか?

積立預金や定期預金ではなく、投資信託やETFで長期積立をできる範囲内で運用してみてください。

ただ、投資ですのでくれぐれも自己責任で行ってくださいね。

コメント