相続税の基礎控除が2015年から引き下げられました。

この影響で今まで、相続税に無縁だった方も相続税がかかる可能性が出てきました。

まずは基礎控除とは何でしょうか?

基礎控除は相続税を算出する際に相続課税価格より差し引かれる額です。

差し引かれる額は法定相続人の人数によって変わってきます。

基礎控除は3,000万円 + 法定相続人×600万円 です。

たとえば法定相続人が配偶者と子供2人である場合は、

3,000万円 + 3人 × 600万円 = 4,800万円

4,800万円以下であれば相続税がかからないということになります。ざっくりいえば相続税の免除額です。

配偶者控除なども色んな控除や特例がありますので一概に基礎控除を超えたら相続税がかかるということではありませんが、まずは基礎控除額を知ることが先決です。

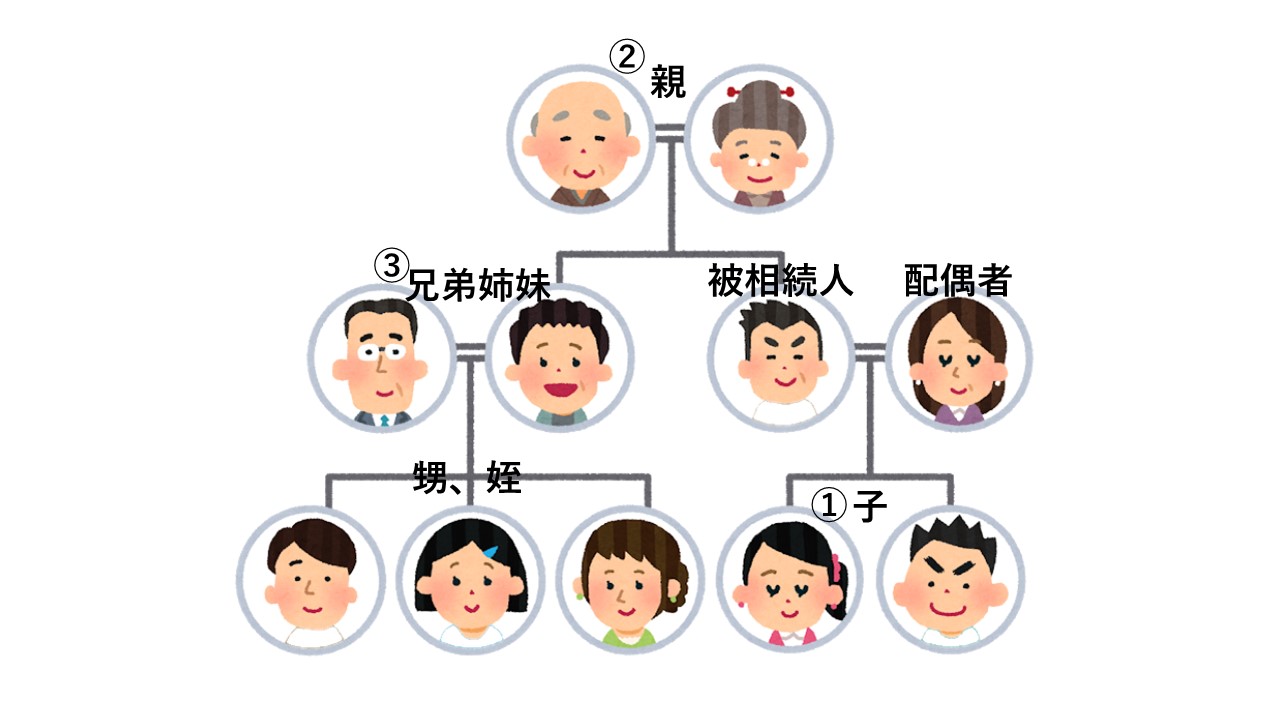

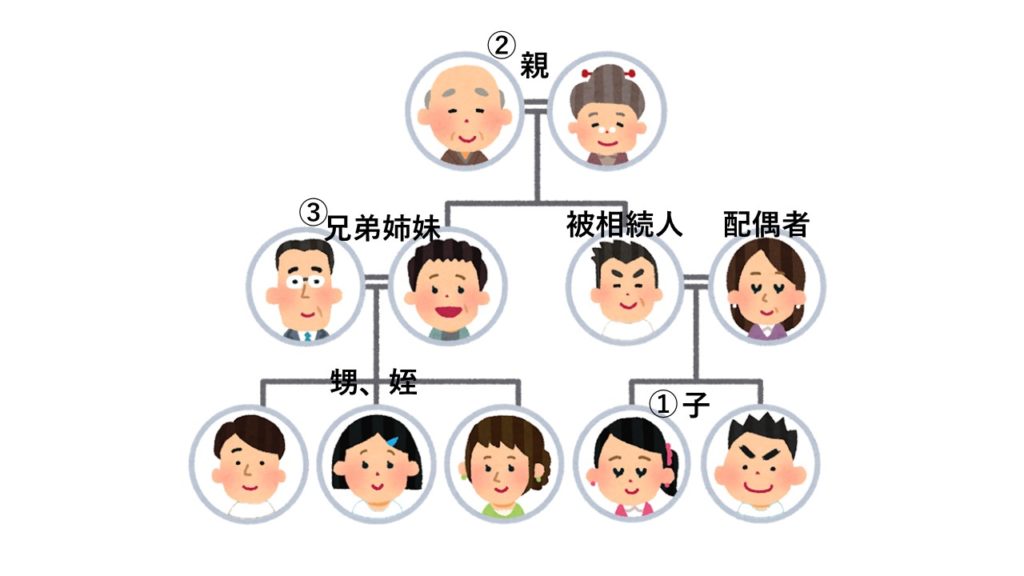

さて法定相続人とは誰になるのでしょうか?

イラストを参考に説明していきます。

亡くなった方を被相続人といいます。

被相続人の法定相続人に絶対該当するのは、配偶者です。

配偶者とは戸籍に記載された法的な夫婦でなければいけません。内縁の夫婦は、配偶者の適用外となります。

1日でも婚姻していれば配偶者となります。相続税上の配偶者控除も受けることができます。

余談ですが、贈与税の配偶者控除2,000万円は婚姻20年以上必要です。

法定相続人には、順位があります。

順位は、①子、②親、③兄弟姉妹 です。

①子がもし亡くなっていれば孫、ひ孫と世代交代していきます。

そのことを代襲相続といいます。

*配偶者の法定相続分 1/2 子の法定相続分 1/2

② ①がいなければ親となります。親がもし亡くなっていれば祖父母が相続します。代襲相続という言葉は使いませんが、要領は同じです。

*配偶者の法定相続分 2/3 親の法定相続分 1/3

③ ①、②がいない場合は兄弟となります。

兄弟が亡くなっている場合は、甥、姪となります。

これも代襲相続ですが甥、姪までとなります。

*配偶者の法定相続分 3/4 兄弟の法定相続分 1/4

順位が変われば配偶者の法定相続分が増えていきます。

それでは具体的な相続税の基礎となる額はいくらになるのでしょうか?

もし、相続課税価格が8,400万円の場合

- 配偶者と子2人の法定相続人

*配偶者の法定相続分 1/2 子の法定相続分 1/2

基礎控除 =3,000万 + 600万 × 3人 =4,800万

課税額=8,400万円 - 4,800万 = 3,600万

配偶者 3,600万 × 1/2 = 1,800万

子(長女)3,600万 × 1/2 ÷ 2人 = 900万

子(長男)3,600万 × 1/2 ÷ 2人 = 900万

- 配偶者と親2人の法定相続人

*配偶者の法定相続分 2/3 親の法定相続分 1/3

基礎控除 =3,000万 + 600万 × 3人 = 4,800万

課税額=8,400万円 - 4,800万 = 3,600万

配偶者 3,600万 × 2/3 = 2,400万

親(父)3,600万 × 1/3 ÷ 2人 = 600万

親(母)3,600万 × 1/3 ÷ 2人 = 600万

- 配偶者と兄弟2人の法定相続人

*配偶者の法定相続分 3/4 兄弟の法定相続分 1/4

基礎控除 =3,000万 + 600万 × 3人 = 4,800万

課税額=8,400万円 - 4,800万 = 3,600万

配偶者 3,600万 × 3/4 = 2,700万

兄弟(兄)3,600万 × 1/4 ÷ 2人 = 450万

兄弟(弟)3,600万 × 1/4 ÷ 2人 = 450万

もし、配偶者もすでに亡くなっており甥と姪しかいない場合

- 配偶者なしと甥、姪3人の法定相続人

*配偶者の法定相続分 3/4 兄弟の法定相続分 1/4

基礎控除 =3,000万 + 600万 × 3人 = 4,800万

課税額=8,400万円 - 4,800万 = 3,600万

配偶者はいないので人数にて按分される

兄弟(甥) 3,600万 ÷ 3人 = 1,200万

兄弟(姪) 3,600万 ÷ 3人 = 1,200万

兄弟(姪) 3,600万 ÷ 3人 = 1,200万

兄弟の代襲相続は甥、姪で打ち切りとなります。

まとめ

相続課税価格から基礎控除を差し引いて相続税を算出していきます。

しかし、法定相続分とおりにきっちり相続されることは実際すくないです。

算出した各人の相続税合計額に、実際に各々が相続した割合に応じて相続税が割り振られることになります。

その後は、配偶者には配偶者控除もありますし、また兄弟姉妹に関しては相続税が2割加算されたりと色々調整しながら相続税が計算されます。

国税庁*No.4152 相続税の計算

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4152.htm

コメント